「相続」に関する内容とは、

直接的に関係するものではないですが、

僕が、先日、対応した相続コンサルティング案件で、

クライアントの口から出た一言・・・

「仲介手数料の、【3%+6万円】の

この【+6万円】て、いったい何なんだ!?」

・・・口調的に、お分かりかもしれませんが、

クライアントは、ちょっと強面の中年の男性です。

実は、先日、僕が、

相続のコンサルティングに入った案件での出来事。

相続人間で揉めに揉めた案件で、

相続人である4人全員が、

代理人として弁護士を立てていました。

しかしながら、代理人同士での調整も不調なため、

僕のところに「公正中立な相続コンサルタント」として

依頼をいただいた案件です。

細かな相談内容等は個人情報もあるため、

割愛しますが、今回、クローズアップするのは、

掲題の通り、不動産の売買における

仲介手数料の「+6万円問題」(笑)

今回は、遺産分割が不調であったものの、

僕が介在し、苦肉の策で、

相続財産に含まれる不動産を売却し、

売却によって得た金銭にて、

相続人間の不均衡な状態を

バランスさせて解決する・・・そんな前提でした。

僕は、あくまで、相続コンサルタントとして、

その案(カッコよく言うとスキーム?・笑)を提案し、

分割協議が整うところを見届ける迄。

僕は、今は、宅建免許を持っていませんから、

当然、不動産の仲介(媒介)には介在しませんし、

仲介(媒介)手数料も受領できませんので、

あくまで、弁護士達に依頼された通り、

分割協議が整うところまでのコンサルティング業務。

とはいっても、

1)測量の手配

2)売却先の選定

3)買主選定にあたる条件交渉

4)不動産売買契約書の作成

は、基本的には、僕がして・・・という感じ。

1)乃至 3)は、各弁護士が依頼する

不動産仲介業者でも、十分に対応できると思いますが、

不動産仲介業者も4社いれば、

三者三様ならぬ、4者4様・・・あ、四者四様!?

ちなみに、その4社は、

・CM(〇〇〇〇ガール)でも同じみの大手不動産会社

・信託銀行系列(子会社)の不動産会社

・相続のコンサルティングに強いらしい不動産会社

・売却する不動産周辺の地域に根差した不動産会社

担当者は、皆さん、

百戦錬磨の「ザ・不動産営業マン」のイメージです。

1)測量の手配

に関しては、各社から各々、土地家屋調査士に

見積を取得していただき、コスト・スピード・正確性から、

最も、条件の良い土地家屋調査士を僕が判断し、依頼。

2)売却先の選定

に関しては、こちらは、僕が口を出してしまうと、

揉めに揉めそうだったので、頼れる4社にお任せしましたが、

従前に最低価格を僕の方で設定したため、

4社からは、ちょっと、色々と言われましたが、

その分、余計なやり取りをしなくて済むため、

最終的には、スムーズに進められたのではないかと思います。

3)買主選定にあたる条件交渉

に関しては、頼れる4社各々が、

僕が勝手に設定した「最低価格」を超える

条件提示してくださる購入検討者から、

「買付申込書」

「購入申込書」

「取纏依頼書」

等の、いわゆる、「買付(かいつけ)」を

取得して下さっているので、

後は、売主にとって、最も好条件となるように、

僕が、仲介業者と一緒に同席し、個別で条件交渉をするのみ。

単に価格だけでなく、

契約不適合責任(昔で言う瑕疵担保責任)や、

契約までのスピード感

決済条件(引渡し)

停止条件

解除条件

決済(引渡し)迄の期間(スピード)、

その他諸条件等

等を全て協議し、最終的には、

上場している不動産会社を買主に選定しました。

4)不動産売買契約書の作成

に関しては、大抵の不動産会社は、各社が加盟する

・FRK(一般社団法人不動産流通経営協会)

・全宅(公益社団法人全国宅地建物取引業協会連合会)

・全日(公益社団法人全日本不動産協会)

等の不動産団体が提供される

不動産売買契約書のフォーマットを利用しますが、

これらのフォーマットは、

実務上、矛盾が生じたる点があったり、

使い勝手があまり良くないため、

売買契約書については、

僕は、昔からオリジナルフォーマット。

今回は、

売主側に、不動産会社が4名、弁護士が4名、

買主側に、買主(不動産会社)、顧問弁護士が複数

と、最低でも10名以上とやり取りを進めながら、

契約書を纏め上げるミッション。

僕の今回のミッションは、

「分割協議を滞りなく進めるため」に

依頼を受けているので、

今回の不動産売買によって、

いつ、どのようなことがあっても、

売主の手取額に変更が生じないように、

契約書をガチガチに固める必要があり、

いつも通り、無茶苦茶細かい内容。

売主側の不動産会社の4社の内、2社は、

僕が、各社の所属不動産団体のフォーマットを

利用しない時点で、そもそも、お手上げ状態。

残り2社も途中までは、どうにか付いてきましたが、

毎回毎回、フォーマットに記載の無い内容について

ああでもない、こうでもないと展開するため、

2社とも、その都度、法務や顧問弁護士に確認します・・・

とせざるを得えないため状況が続くため、

次第にレスもなくなり・・・フェードアウト。

最終的には、買主の担当者も、フェードアウトし、

売主側4名の弁護士と、買主の顧問弁護士2名と、

駆け引きしながら、ようやく、契約の場迄、漕ぎ着けました。

さて、前置きが長くなりましたが、

このタイトルの、「「+6万円問題」のシーンは、

上記流れからの、ようやく辿り着いた売買契約の

契約会場での1シーン・・・

会場には、相続人の4名、

各々の代理人弁護士4名

不動産会社4社の営業マン4名、

買主である不動産会社の担当者2名、

に僕、1名を加えた15名 ・・・

すごい熱気と、緊張感 ・・・

そんな中、4社の不動産会社を代表して、

大手不動産会社による重要事項の説明、

重要事項説明書の調印、

不動産売買契約書の読み合わせ、

無事に、不動産売買契約書の署名、

手付金(証約手付)の授受が完了。

そして、不動産(仲介)会社としては、

最も大切な仲介(媒介)手数料に関する

「支払約定書」の調印に向け、

仲介(媒介)手数料の説明をし始めたその時、

出ました!

ちょっと強面の中年の男性から、

大手不動産会社の営業マンに対して、出た言葉・・・

「おい、仲介手数料の、【3%+6万円】の

この【+6万円】て、いったい何なんだ!?」

・CM(〇〇〇〇ガール)でも同じみの大手不動産会社

・信託銀行系列(子会社)の不動産会社

・相続のコンサルティングに強いらしい不動産会社

・売却する不動産周辺の地域に根差した不動産会社

4社の不動産会社の営業マンは、

皆さん、どうみても、百戦錬磨の営業マンですので、

僕も安心していました。

が、

大手不動産会社の営業マンからは、

「法律で決まってます」

信託銀行系列(子会社)の不動産会社の営業マンからは、

「国土交通省により、定められています」

相続コンサルティングに強いらしい不動産会社の営業マンからは、

「400万円以上だと、3%+6万円なんです」

地域に根差した不動産会社の営業マンからは、

「慣習です」

と4者4様(四者四様)に回答しながら、お互い、

顔を見合わせながら、キョロキョロ。

4名の弁護士は、一様に「我関せず」「知らぬ存ぜぬ」・・・

買主の不動産会社の担当者は、

「うちは、不動産業者なので、税込3%しか払っていません」

・・・と余計なコメント(笑)

個人的には、「あれれ~」と思いながらも、

場の空気が重苦しくなったので、

助っ人として、仕方なく、

「あ、それは、速算法で出してるからなんですよ!」

と言いながら、ホワイトボードに書き書き(カキカキ?)・・・

もう、↑を見てしまえば、一発なんですが、

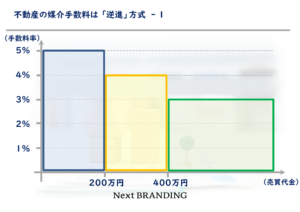

不動産の流通(売買)に係る仲介(媒介)手数料は、

国土交通省からの告示により、定められており、

いわゆる「逆進」方式が採用されています。

「逆進」方式とは、

一方が増加するにつれ、もう一方が減少する関係。

つまり、仲介(媒介)手数料でいえば、

取引(売買)価格が高くなるほど、

仲介(媒介)手数料の料率が低くなるというもの。

さて、実際に、仲介(媒介)手数料は、どうなっているかというと、

上述の通り、

A)200万円以下の場合:5%

B)200万円超400万円以下の場合:4%

C)400万円超の場合:3%

と、取引(売買)価格毎に、

手数料料率が定められています。

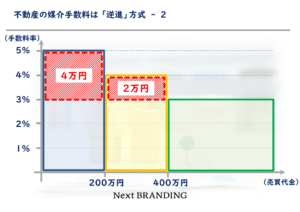

例えば、取引(売買)価格が、

1,000万円の場合、

A‘)200万円の部分は、

200万円 × 5%

= 10万円 ・・・A‘)

B‘)200万円超~400万円の部分は、

(400万円 - 200万円) × 4%

= 200万円 × 4%

= 8万円 ・・・B‘)

C‘)400万円超の部分は、

(1,000万円 - 400万円) × 3%

= 600万円 × 3%

= 18万円 ・・・C‘)

つまり、 A‘) + B’) + C‘)

= 10万円 + 8万円 + 18万円

= 36万円

となります。

ですが、この計算て、わざわざ、

A)200万円以下の場合:5%

B)200万円超400万円以下の場合:4%

C)400万円超の場合:3%

と3つの計算をするのが、手間なので、

速算法として、

・200万円以下の場合:5%

・200万円超400万円未満の場合:4%+2万円

・400万円超の場合:3%+6万円

となるんです。

さて、僕が立ち会った不動産売買契約の

売買契約の会場での話を戻しますと、

誰も、答えらえなかった

ちょっと強面の中年の男性から、

大手不動産会社の営業マンに対して、出た

「おい、仲介手数料の、【3%+6万円】の

この【+6万円】て、いったい何なんだ!?」

への回答は、

「あ、それは、速算法で出してるからなんですよ!」

という僕の説明で一蹴(笑)

・・・といきたかったところですが、

あまりにも、キョトンとされていたので、

この仲介(媒介)手数料の逆算方式の説明を図示し、

「この赤枠で囲った4万円と2万円の合計ですね!」

で、終了(笑)

ちょっと強面の中年の男性からは、

「やるじゃん!」

と言われ、不動産会社4社も「+6万円(と消費税等)」を

もらい損ねることなく、事なきを得て、

無事に不動産売買契約も滞りなく、執り行うことができ、

分割協議に向け、順調に進み始めました。

まぁ、4社纏めての仲介(媒介)手数料なので、

+6万円(と消費税)の66,000円を4社で分割すると、

1社あたり16,500円なので、

「そんな大したことないから良いじゃん!」

と思われるかもしれませんが、

・大手の不動産会社

・金融機関系の不動産会社

・財閥系の不動産会社

は、微々たる仲介(媒介)手数料の値引きでも、

会社によっては、「伺い(うかがい)」等という

「稟議書」が必要だったりして、

その社内稟議書類に何人もの役職者のハンコが

必要になったりするので、大変なんですよね ・・・

この「辻褄合わせ」の話、

僕としては、不動産会社の営業マンなら、

誰でも知って衣類と思っていたんですが、

たまたまかもしれませんが、この場に居た

・不動産会社の営業マン4名

・弁護士4名

・買主の不動産会社の担当2名

と10名の方々がご存じなく、ちょっと意外でした(笑)

こちらのコラムで触れたのは、

「俺、こんなこと知ってんだー!すごいだろー!」

という意味ではなく、

僕も前職 ・・・ といっても10位年以上経過しますが、

前職の三菱地所リアルエステートサービス株式会社

でバリバリの営業マンだったころから、

よく、クライアントから、言われていた事だったので、

こちらの僕のブログを見て下さっている方々の中で、

同じ経験をされたことがある方もいらっしゃるでしょうし、

不動産営業マンが答えられなくて、困っていたら、

士業の先生達が、すかさず、上記の内容を参考にして、

フォローを入れていただけると、その場も和みますし、

それによって、不動産営業マンからの

先生方への忠誠心も増すでしょうから、

是非、有効に活用してください(笑)

ちなみに、

この「逆進」方式という言葉、

あまり耳にしないと思いますが、

この「逆進」の対義語が「累進」。

皆さん、「累進方式」とか、税金の話等で、「累進課税方式」

は耳にしたことがありますよね?

ここで、ちょっとだけ、蛇足ですが、

相続コンサルタントっぽいコメントをすると、

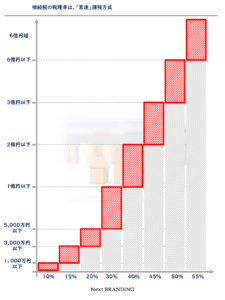

相続税の税率や、贈与税の税率は、

「超過累進課税方式」が採用されています。

そもそも、「累進課税方式」には、

・「単純累進課税方式」

・「超過累進課税方式」

の2種類があり、

・「単純累進課税方式」は、

課税標準が一定額を超えた場合、

その全体に対して高い税率を適用する方式

・「超過累進課税方式」は、

課税標準が一定額を超えた場合、

その超えた金額に対してのみ、高い税率を適用する方式

と区分されていて、

相続税は、後者である「累進課税方式」となります。

なので、多くの方が目にされる相続税の「速算表」

にも、「控除額」が設定されています。

何故かというと ・・・

と説明しだすと、またもや、無茶苦茶、長くなってしまうので、

ここは割愛させていただき、

をご覧になっていただき、

先程の「超過累進課税方式」の説明通り、

・「超過累進課税方式」は、

課税標準が一定額を超えた場合、

その超えた金額に対してのみ、高い税率を適用する方式

ですから、

「その超えた金額に対してのみ、高い税率を適用」

となるため、赤枠で囲まれた部分のみ、

税率を乗じる対象となる・・・というわけです。

つまり、「赤枠」の下にある

「グレー」の部分、これこそが、「控除額」なんです!

今回は、遺産分割協議において、

相続人間で揉めてしまい、

各々の相続人が依頼した代理人弁護士同士でも、

分割協議が纏まらず、やむを得ず、

僕に分割協議を纏めるために依頼が来た案件。

「相続コンサルタントとして、

いかに分割協議をスムーズに行なうか」

が、僕の使命でした。

僕は、相続コンサルタントとして、

普段は、「不動産の売却」については、否定的です。

・・・というか、積極的には推しません(笑)

それは、僕のポリシーとして、

「良質な不動産は、後世にまで遺して欲しい」

という想いから、そのための相続コンサルティング、

不動産コンサルティングが、僕の提供する

コンサルティングサービスの根幹であり、本質になり、

全てのクライアントに対して、

初回訪問時に、そのポリシーをお伝えしています。

そのため、不動産の売却について、

僕から提案するケースは、ほとんど、ありませんが、

今回、あえて、「苦肉の策」と表現しましたが、

「もう、これしかない」という時は、

当然、不動産の売却の提案もします。

今般のケースも、それまで、

上述の4社を含む様々な不動産会社や弁護士から、

不動産の売却について提案を受け続けたものの、

その度に、拒否をし続けた4人の相続人も、

僕が苦肉の策として、「不動産の売却」を提案するまでに、

様々な提案をした上での、最後の最後の提案だから、

泣く泣く受けて入れていただけたのか?

或いは、僕だから受け入れていただけのか?

果たして、前者なのか後者なのか・・・

その答えは、4人の相続人しか知りません。

コメント